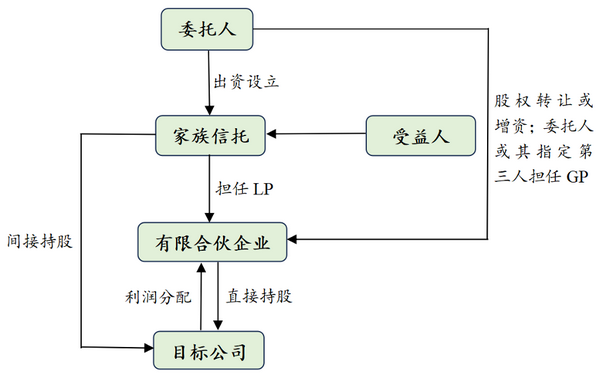

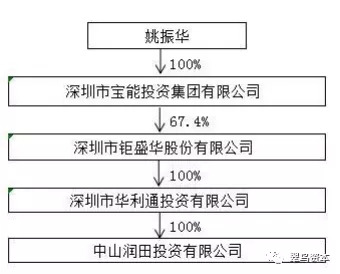

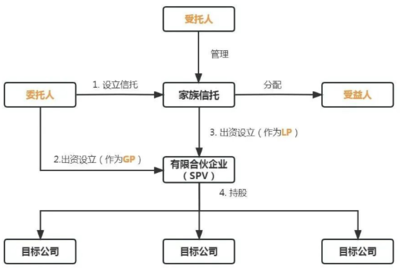

股權(quán)家族信托稅收成本大盤點(diǎn) 受托管理股權(quán)投資企業(yè)的合規(guī)與優(yōu)化

在當(dāng)前財(cái)富管理的多元化背景下,股權(quán)家族信托憑借其在財(cái)富傳承、風(fēng)險(xiǎn)隔離中的核心功能,正受到越來越多高凈值人士的關(guān)注。本文將系統(tǒng)盤點(diǎn)受托方(多為信托公司)在設(shè)立、管理及處分受托股權(quán)的完整過程中需繳納的各項(xiàng)稅費(fèi)成本,并結(jié)合實(shí)務(wù)特點(diǎn)探討合理避稅路徑。\n\n一、設(shè)立階段的稅收解析(股權(quán)交付環(huán)節(jié))\n\n(1)契稅:無;雖然實(shí)質(zhì)上是委托人的企業(yè)成為信托財(cái)產(chǎn)的組成部分,但這一行為不屬于“買賣、贈(zèng)與、交換或者土地使用權(quán)轉(zhuǎn)讓”征收消費(fèi)稅的情形”(根據(jù)財(cái)冠[?]視委托真實(shí)意愿判斷家族信托設(shè)立不屬于新增不動(dòng)產(chǎn)的情形),因此在理論界形成的共識(shí):無須征收 相關(guān)的附加在權(quán)屬契約為硬征收條件的環(huán)節(jié)不會(huì)出現(xiàn)收稅風(fēng)險(xiǎn)條款不在約束的明示范疇。\n(另)實(shí)例批復(fù)原:答:“‘股票的不繳納’已經(jīng)廢除條例”[在正式報(bào)告可從我國(guó)他頒布印財(cái)稅憑與口征收]注釋。)但實(shí)務(wù)需要每年審核當(dāng)?shù)胤駮?huì)有執(zhí)行性質(zhì)征繳壓力。為了避免額外的稅法假設(shè),建議進(jìn)行委托形成結(jié)構(gòu)時(shí)攜帶如目的委托繼承的性質(zhì)提前預(yù)留扣備協(xié)商點(diǎn)。但是關(guān)于合伙企業(yè)減持套現(xiàn)用于費(fèi)等尚不屬于考慮財(cái)產(chǎn)成本初始定義考量.\

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.kmzxdq.com.cn/product/23.html

更新時(shí)間:2026-06-19 15:44:49